На сегодня страхование является одним из самых важных элементов экономических отношений, поскольку оно служит наиболее эффективным способом возмещения ущерба и своеобразной формой платы за риск, окружающий нас повсюду. Неблагоприятные случайные события способны угрожать как отдельным субъектам, так и всему человечеству в целом, следовательно, возникает необходимость разработки и реализации мер по уменьшению негативных последствий от данных событий. Комплекс таких мероприятий принято называть страховой защитой.

Неспособность страховой организации выполнять свои обязательства перед страхователями подрывает саму идею страхования как способа защиты от финансовых потерь. Следовательно, оценка и анализ риска снижения финансовой устойчивости страховой организации имеют высокую значимость для страхования как системы защиты в целом.

Для любого экономического субъекта наряду с максимизацией прибыли не менее важной задачей является минимизация рисков. К риску относят эффект неопределенности, способный влиять на реализацию поставленных целей. Понятие риска предполагает тот факт, что невозможно однозначно определить состояние экономической среды в любой последующий момент времени, возможно лишь просчитать вероятность состояния экономики с некоторой долей точности. Высокую значимость для обеспечения финансовой устойчивости организации в данных условиях приобретает умение управлять такой неопределенностью, получая наиболее вероятную оценку будущих состояний экономики. На страховые организации обычно влияют два вида рисков: риски, принимаемые от страхователей и риски, связанные с ведением хозяйственной деятельности предприятия.

Оценка риска включает в себя три этапа, первый – идентификация риска, то есть поиск и описание рисков, которые потенциально могут влиять на достижение поставленных целей. Затем следует анализ риска, который состоит из определения природы, источника и причины ранее выявленного риска. В заключение проводится непосредственная оценка риска, подразумевающая процесс сравнения результатов для определения степени подверженности экономического субъекта этому риску. Далее принимается решение считать риск приемлемым, допустимым или вовсе недопустимым. Такое решение формулируется согласно сформированной политике, поставленным целям, ценностям организации, а также позиции акционеров.

На сегодня выделяют две основные группы методов оценки риска: статистические и экспертные методы.

При помощи статистических методов получают количественное представление об уровне риска, размере ущерба, вероятности неблагоприятных событий. Сложность применения данных методов состоит в том, что для получения точной оценки необходимо иметь достаточно большой объем информации. На сегодня для оценки финансовой устойчивости страховой компании используют различные статистические методы, основными из которых являются сценарный анализ и динамический анализ.

Сценарный анализ, использующий детерминированные модели, служит основным инструментом для анализа финансовых последствий выбранных стратегий деятельности страховщика. Проводя сценарный анализ, в первую очередь разрабатываются несколько сценариев развития внешней среды, далее рассчитываются показатели деятельности страховой компании для каждого сформулированного сценария.

Западные компании на практике все больше практикуют динамический финансовый анализ, использующий стохастические модели. Результатом служит построение большого количества сценариев развития бизнеса (несколько десятков тысяч), на основании которого получается распределение случайной величины исходов модели. График такого распределения дает возможность сравнить разнообразные стратегии в терминах «риск-доход». Финская и британская рабочие группы, занимавшиеся вопросами платежеспособности страховой компании, первыми опубликовали в 1989 году исследования моделей динамических рисков в страховании. В дальнейшем, эти работы легли в основу всей эволюции моделирования в страховании.

Преимуществом динамического анализа перед сценарным анализом для страхового рынка служит возможность полного внутреннего моделирования входящего страхового портфеля компании с точки зрения премий, убытков, резервов и ее денежных потоков. Использование динамического анализа позволяет оценить различные стратегии ведения бизнеса и перестраховочной защиты. Также такой анализ является аналитическим инструментом в процессе переговоров.

Основная цель управления рисками – обеспечение финансовой устойчивости экономического субъекта и его конкурентоспособности на рынке. Обычно под финансовой устойчивостью страховой организации понимают способность компанией выполнять принятые страховые обязательства под воздействием на ее деятельность неблагоприятных факторов и изменений экономической конъюнктуры.

Показатель финансовой устойчивости гарантирует постоянную платежеспособность и инвестиционную привлекательность организации в границах допустимого уровня риска. При этом в разных странах само понятие «платежеспособность страховой компании» трактуется по-разному. Например, в странах Европейского Союза понятие включает не только определение необходимого объема свободных от обязательств средств для предотвращения банкротства компании, но и комплексный подход к оценке всех потенциальных рисков в страховой деятельности. В то же время в Российской Федерации данное понятие включает системы оценки платежеспособности страховой компании и подразумевает лишь расчет нескольких финансовых показателей.

Стоит отметить, что для страховых организаций требования к финансовой устойчивости существенно выше аналогичных требований к финансовой устойчивости других коммерческих предприятий. Ведь страховщики выступают гарантами финансовой стабильности для потребителей страховых услуг, что делает проблему оценки финансовой устойчивости первоочередной для всех участников страховых отношений.

Для предотвращения снижения финансовой устойчивости, принимая решения, следует обратить внимание на факторы внешней среды организации. Однако на них нельзя повлиять, поэтому эксперты чаще всего делают акцент на факторах внутренней среды, на которые есть возможность оказать управленческое воздействие. Влияние факторов на финансовую устойчивость проявляется посредством показателей, с помощью которых существует возможность оценивать степень финансовой устойчивости страховой организации и ее конкурентоспособность в динамике.

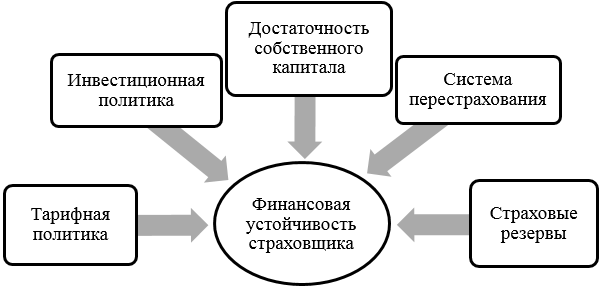

Основные факторы финансовой устойчивости страховой компании представлены на рисунке 1. К факторам второго порядка относят политику андеррайтинга, методы расчета страховых резервов, проводимую тарифную политику, схему перестраховочной защиты, тип инвестиционной политики, достаточность страховых резервов и собственного капитала, а также политику управления активами и пассивами, кредиторской и дебиторской задолженностью.

Рисунок 1

Основные факторы финансовой устойчивости страховщика

Факторы риска страховой организации определяются при проведении анализа политической, экономической и финансовой политики страховщика. Факторный анализ – сложный процесс, поскольку в одних условиях фактор риска может быть решающим для финансовой устойчивости организации, а при других условиях тот же фактор станет абсолютно незначительным. Также важно учитывать взаимосвязь между разными факторами, устанавливать связь между событиями даже на первый взгляд абсолютно не связанными друг с другом.

Необходимо отметить, что страховые организации подвергаются влиянию рисков сразу с нескольких сторон: во-первых, риски, переданные страховщикам по различным договорам страхования, сострахования, перестрахования; во-вторых, финансовые риски страховой компании, образующиеся в результате инвестиционной и финансовой деятельности, которые связаны с невозвратом вложенных средств или недополучением прибыли.

Как известно, финансовая устойчивость страховой компании зависит от множества факторов. Кредитные, валютные, инвестиционные и другие виды рисков способны оказывать негативное влияние на деятельность компании. В значительной степени на финансовую устойчивость воздействует ее убыточность, поскольку чем больше данный показатель, тем выше риск ликвидации организации. Страховые выплаты на российском страховом рынке в 2017 году превысили 509,7 млрд. руб., что на 0,8% больше предыдущего 2016 года. Также в 2017 году было заявлено 28,4 млн. страховых случаев, что на 32,1% больше 2016 года. Значительно увеличение заявленных страховых случаев говорит о росте убыточности деятельности некоторых страховых компаний на рынке. Таким образом, в целом по рынку уровень выплат в 2017 году составляет 39,9%, что на 2,9% меньше показателя 2016 года, который составил 42,8%.

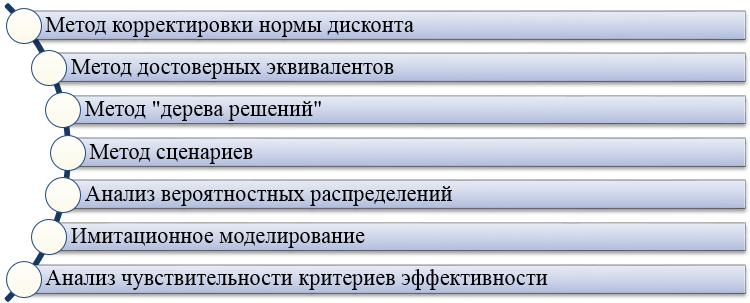

Высокую ценность для полного анализа ситуации представляет прогнозная оценка степени финансовой устойчивости страховщика под влиянием рисков. Наиболее распространенные инструменты анализа финансовых рисков страховой организации представлены на рисунке 2.

Рисунок 2

Инструменты анализа финансовых рисков страховщика

Большинство методов, представленных на рисунке 2, используется при оценке рисков, которые возникают в процессе размещения средств страховых резервов и собственных средств страховщика. Риск можно характеризовать и измерять как вероятность возникновения определенного уровня потерь. Для выявления риска снижения финансовой устойчивости страховой организации, следовательно, целесообразно использовать анализ вероятностных распределений, поскольку риск – вероятностная категория по своей природе.

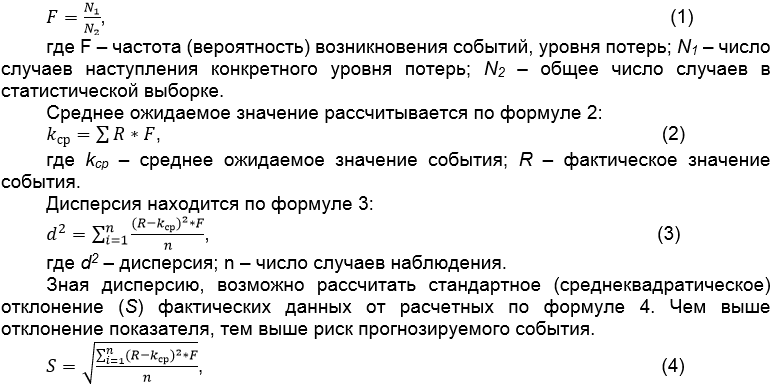

Таким образом, финансовый риск имеет математически выраженную вероятность, опирающуюся на статистические данные, и может рассчитываться с довольно высокой точностью. Основными инструментами статистического метода оценки финансового риска являются вариация, дисперсия и стандартное (среднеквадратическое) отклонение. Степень риска может измеряться по нескольким критериям: среднему ожидаемому значению и по колеблемости (изменчивости) возможного результата.

Среднее ожидаемое значение представляет собой значение события, связанного с неопределенной ситуацией. Оно выступает средневзвешенным всех возможных результатов, где вероятность каждого результата используется как частота или вес заданного значения. Итак, вычисляется тот результат, который предпочтительно ожидается. Частота (вероятность) возникновения некоторого уровня потерь вычисляется по формуле 1.

Отдельным показателем, применимым для оценки финансовой устойчивости страховой компании выступает коэффициент выплат, предполагающий первичность страхового портфеля над инвестиционным – реализацию условия подчиненности (вторичности) при размещении страховых резервов. Рассчитывается как отношение страховых выплат и страховых премий за вычетом доли перестраховщиков.

Коэффициент выплат страхового возмещения (норма убыточности) наглядно демонстрирует соотношение выплат и поступлений по тому или иному виду страхования. Если величина этого показателя больше 1, то страхование убыточно. Данный показатель в динамике должен уменьшаться. Следовательно, целесообразно анализировать показатель нормы убыточности в динамике, чтобы проводить оценку степени устойчивости организации в отчетном периоде и делать соответствующие выводы. Анализ также можно дополнять прогнозной оценкой факторов нормы убыточности на следующий период.

Применение такого подхода рассмотрено на примере СПАО «РЕСО-Гарантия». На таблице 1 приведены значения основных показателей нормы убыточности данной страховой организации в разрезе кварталов за последние 2 года. Помимо общего коэффициента выплат необходимо провести анализ коэффициента выплат по ОСАГО, КАСКО и страхованию иному, чем страхование жизни, поскольку по данным видам наблюдается наибольший поток денежных средств в компании и такие показатели прямо влияют на финансовую устойчивость организации.

Таблица 1

Показатели нормы убыточности СПАО «РЕСО-Гарантия» за 2017-2018 гг.

|

Год

|

Квартал

|

Общий коэффициент выплат

|

Коэффициент выплат по ОСАГО

|

Коэффициент выплат по КАСКО

|

Коэффициент выплат по страхованию иному, чем страхование жизни

|

|

2017

|

1

|

0,56

|

0,44

|

0,48

|

0,46

|

|

2

|

0,56

|

0,45

|

0,52

|

0,51

|

|

3

|

0,48

|

0,53

|

0,56

|

0,48

|

|

4

|

0,50

|

0,47

|

0,54

|

0,54

|

|

2018

|

1

|

0,49

|

0,42

|

0,54

|

0,53

|

|

2

|

0,49

|

0,39

|

0,57

|

0,56

|

|

3

|

0,47

|

0,57

|

0,61

|

0,58

|

|

Нормативное значение

|

<1

|

<1

|

<1

|

<1

|

Исходя из данных таблицы 1, можно рассчитать риск отклонения этих показателей от их среднего ожидаемого значения. Расчет среднего ожидаемого значения и дисперсии для общего коэффициента выплат представлен на таблице 2.

Таблица 2

Расчет дисперсии для общего коэффициента выплат СПАО «РЕСО-Гарантия»

|

Фактическое значение R

|

Вероятность F

|

kср =R* F

|

R–kср

|

(R-kср)2* F

|

|

0,56

|

0,14

|

0,08

|

0,48

|

0,03

|

|

0,56

|

0,14

|

0,08

|

0,48

|

0,03

|

|

0,48

|

0,14

|

0,07

|

0,41

|

0,02

|

|

0,50

|

0,14

|

0,07

|

0,43

|

0,03

|

|

0,49

|

0,14

|

0,07

|

0,42

|

0,02

|

|

0,49

|

0,14

|

0,07

|

0,42

|

0,02

|

|

0,47

|

0,14

|

0,07

|

0,40

|

0,02

|

|

n=15

|

—

|

kср = 0,5

|

—

|

d2 = 0,02675

|

Исходя из данных таблицы 2, среднее ожидаемое значение общего коэффициента выплат 0,5, стандартное отклонение Sравно:

Таким образом, наиболее вероятное отклонение общей нормы убыточности от среднего значения в 4 квартале 2018 года составит ± 0,16.

Норма убыточности будет находиться в диапазоне от 0,34 до 0,66, что не превышает границу оптимального значения 1. Это говорит о достаточности в прогнозном периоде притока страховых премий для погашения обязательств перед страхователями, то есть средств хватит для покрытия страховых выплат.

Аналогичным образом целесообразно провести анализ вероятностных распределений для остальных коэффициентов выплат СПАО «РЕСО-Гарантия» в разрезе отдельных сегментов (ОСАГО, КАСКО и страхования иного, чем страхование жизни) и произвести расчет средних ожидаемых значений и стандартных отклонений для них. Результаты представлены в таблице 3.

Таблица 3

Показатели для анализа риска увеличения нормы убыточности СПАО «РЕСО-Гарантия» на 4 кв. 2018 г.

|

Показатель

|

Среднее ожидаемое значение

|

Стандартное отклонение

|

Вероятный интервал значений в 4 квартале 2018 г.

|

Рекомендуемое значение

|

|

Общий коэффициент выплат

|

0,50

|

0,16

|

0,34 — 0,66

|

<1

|

|

Коэффициент выплат по ОСАГО

|

0,46

|

0,15

|

0,31 — 0,61

|

<1

|

|

Коэффициент выплат по КАСКО

|

0,53

|

0,18

|

0,35 — 0,71

|

<1

|

|

Коэффициент выплат по страх-ю иному, чем страх-е жизни

|

0,51

|

0,17

|

0,34 — 0,68

|

<1

|

Исходя из данных таблицы 3, можно сделать вывод, что все прогнозируемые показатели нормы убыточности на 4 квартал 2018 года находятся в интервалах допустимых значений, однако наибольшее среднее ожидаемое значение следует ждать в разрезе выплат по КАСКО, по которому возможно будет также и наибольшее стандартное отклонение.

Проанализировав коэффициенты выплат СПАО «РЕСО-Гарантия», можно сказать, что величина показателей меньше 1, что составляет норму, следовательно, страхование не убыточно. Значение коэффициента выплат всего сокращается за исследуемый период, что является благоприятным фактором для финансовой устойчивости компании. Довольно высокие значения по норме убыточности имеет коэффициент выплат по КАСКО, а это может подорвать устойчивость страховой компании. Чтобы избежать данный риск, следует уделить особое внимание данному сегменту.

На сегодняшний день регулярное проведение анализа финансовой устойчивости и контроль над ее показателями приобретает все большую актуальность. Деятельность в условиях современного страхового рынка становится все более рисковой и имеет угрозу банкротства компании. Проведенный анализ позволяет в значительной степени выявить уровень финансовой устойчивости страховой компании и предложить пути его совершенствования.

В связи с вышеперечисленными фактами можно разработать несколько мероприятий по совершенствованию финансового состояния страховой организации. Прежде всего, необходим пересмотр страховой, финансовой и маркетинговой политики страховщика. Необходимо провести корректировку тарифных ставок по осуществляемым видам страхования, в особенности в разрезе КАСКО, привлечь дополнительные финансовые ресурсы посредством увеличения уставного капитала. Последнее мероприятие можно выполнить при помощи дополнительного выпуска акций.

В заключение можно отметить, что анализ рисков снижения финансовой устойчивости страховой организации, который основывается на использовании вероятностного распределения, расчете среднего ожидаемого значения, дисперсии и стандартного отклонения от среднего значения, будет приносить большую пользу в процессе принятия управленческих решений.

При помощи анализа полученных интервалов вероятных значений показателей нормы убыточности страховой организации устанавливаются факторы риска и возможные проблемы, которые способны привести в дальнейшем к снижению показателя финансовой устойчивости предприятия. Такой анализ позволит своевременно принять решения по пути устранения возможных проблем и, таким образом, обезопасить компанию от риска банкротства.

Ссылки на источники

- Барабанова В.В. Совершенствование стандартов оценки платежеспособности страховщиков. Опыт центрально-восточной Европы / В.В. Барабанова // Страховое дело. – 2019. – № 1 (310). – С. 10-17.

- Гордина В.В. Оценка факторов риска снижения финансовой устойчивости в страховом бизнесе / В.В. Гордина // Финансы и кредит. – 2013. – №24. – С. 31-36.

- Григоренко И.В. Особенности требований к финансовой устойчивости страховых организаций в рамках международной экономической интеграции / И.В. Григоренко, Т.Е. Ануфриева // Страховое дело. – 2017. – №9. – С. 8-16.

- Давыдова М.С. Совершенствование подхода к оценке платежеспособности страховой компании / М.С. Давыдова // Научные записки молодых исследователей. – 2015. – №1. – С. 43-46.

- Сведения о страховании, страховых компаниях и страховом рынке [Электронный ресурс] // Экспертный канал страховщиков «Страхование сегодня». URL: http://www.insur-info.ru (Дата обращения 07.03.2019).

- Сведения о страховом рынке [Электронный ресурс] // Всероссийский союз страховщиков. URL.: http://www.ins-union.ru (Дата обращения 07.03.2019).

- Страховой надзор [Электронный ресурс] // Международная ассоциация страховых надзоров (International Association of Insurance Supervisors IAIS). URL.: http://www.iaisweb.org (Дата обращения 07.03.2019).

- Российская Федерация. Законы. Об организации страхового дела в Российской Федерации [Электронный ресурс] : закон РФ от 27 ноября 1992 г. № 4015-1 (с изм. и доп., вступ. в силу с 28.01.2018). – Доступ из справ.-правовой системы «Консультант Плюс» (дата обращения 07.03.2019).

- Факторы риска [Электронный ресурс] // Управление рисками, риск-менеджмент на предприятии. URL.: http://www.risk24.ru (Дата обращения 07.03.2019).