Целью деятельности любого коммерческого банка является максимизация полученных доходов от проводимых им операций, минимизация рисков возможных потерь и банкротства. Это позволяет сделать вывод о том, что банковская деятельность – предпринимательская деятельность, которая имеет свою специфику и определенные, присущие только ей, отличительные черты. Стоит отметить, что в непростых условиях, в которых находится отечественная экономика и, тем более, банковская система России, для эффективного осуществления банковской деятельности необходим комплексный анализ каждого элемента, влияющего на конечные показатели деятельности банка.

Подавляющее большинство российских ученых приходят к мнению, что при упадке банковской системы, ужесточению требований мегарегулятора (Банка России) к банкам, усилению конкуренции между банками, важнейшей характеристикой финансовой деятельности любого коммерческого банка является такая экономическая категория, как финансовая устойчивость.

Термин «финансовая устойчивость» является довольно широким и может трактоваться как состояние субъекта, при котором у него имеется объем финансовых ресурсов, необходимый для поддержания беспрерывного функционирования и осуществления постоянных операций с другими экономическими субъектами.

В экономическом анализе финансовую устойчивость обычно определяют через систему некоторых показателей, которые описывают структуру капитала банка, степень концентрации собственных и заемных средств, финансовый рычаг, достаточность финансирования активов с различной ликвидностью источниками разного срока и т.д. При этом стоит отметить, что понятие финансовой устойчивости значительно шире ключевых понятий финансового анализа: ликвидности, платежеспособности и кредитоспособности. Более того, оценку финансовой устойчивости очень связывают с оценкой ликвидности и платежеспособности и опираются на нее. Из этого следует признать комплексность и многогранность финансовой устойчивости как характеристики качества деятельности банка.

Факторами финансовой устойчивости коммерческих банков называют определенные движущие силы, способствующие безопасности банка и его стабильному развитию, или наоборот, которые выступают причинами их проблемности. Следовательно, факторы могут играть как стабилизирующую, так и дестабилизирующую роль.

Что касается определения факторов, непосредственно влияющих на финансовую устойчивость банков, российские ученые расходятся во мнениях касательно состава групп факторов, но сходятся в позиции деления факторов в зависимости от характера воздействия на эндогенные (внутренние) и экзогенные (внешние). Классификация факторов финансовой устойчивости банка представлена на рисунке 1.

Рисунок 1 – Классификация факторов, влияющих на финансовую устойчивость банков

Рисунок 1 – Классификация факторов, влияющих на финансовую устойчивость банковВ настоящее время существуют как российские, так и зарубежные методики, с использованием которых оценивается финансовая устойчивость банка. Самая известная и эффективная методика оценки финансовой устойчивости кредитных организаций в мировой экономике – банковская рейтинговая модель CAMEL(S), которая в настоящее время применяется американскими органами банковского регулирования.

Методика CAMEL(S) представляет собой стандартизированный метод оценки банков, рейтинги по каждому показателю указывают направления действий для их повышения, комплексная оценка выражает степень необходимого вмешательства, которое должно быть предпринято по отношению к банку со стороны контролирующих органов. К недостаткам методики CAMEL(S) можно отнести то, что она в значительной степени основана на экспертных (субъективных) оценках, поэтому качество конечного результата во многом будет зависеть от профессионализма представителей надзорных органов.

Методика, применяемая Банком России, находит отражение в Указании Банка России №3277-У от 11.06.2014 г. «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» и, соответственно является основной методикой оценки финансовой устойчивости российских банков. Нормативы, отраженные в методиках, рассчитываются на основании Инструкции Банка России от 28.06.2017 №180-И «Об обязательных нормативах банков».

Оценка финансовой устойчивости банков по методике Банка России ведется в разрезе шести основных показателей:

1. Показатели собственного капитала.

2. Показатели качества активов.

3. Показатели доходности.

4. Показатели ликвидности.

5. Показатели качества управления банком.

6. Показатели прозрачности структуры собственности.

К числу достоинств методики Банка России следует отнести:

- определение обобщающего результата, характеризующего степень устойчивости банка в целом;

- использование новых критериев, используемых для формирования выводов относительно финансовой устойчивости банка (например, показатель управления стратегическим риском и пр.);

- возможность анализа отклонений показателей отдельного банка от среднего значения, выявление причины таких различий, оценка необходимости надзорного вмешательства.

Недостатком данной методики можно выделить то, что методика предполагает исключительно экспертное ранжирование значений показателей по баллам и весам, что свидетельствует об определенном влиянии субъективизма в оценках. Эксперты также отмечают отсутствие аргументации в назначении весов. Кроме того, данная методика не предусматривает расчета прогнозных значений показателей, исключительное констатирование выполнения или невыполнения показателей.

В условиях, когда необходимо исправно и своевременно выполнять требования Банка России, каждый функционирующий на территории России банк сталкивается с изменениями макроэкономических и рыночных условий, в том числе с усилением конкуренции среди крупнейших банков и снижением доходности банковского бизнеса. Успешным банком следует в настоящее время считать тот банк, который своевременно вносит коррективы и уточняет свои планы, обеспечивая преемственность стратегических целей и дальнейшее развитие ключевых компетенций и конкурентных преимуществ.

Для того чтобы считать определенный банк успешным, необходимо расширять деятельность не в расширении масштабов деятельности, а в улучшении качества деятельности, что позволит банку успешно взаимодействовать с остальными субъектами финансово-кредитной системы.

В качестве анализируемого банка был выбран банк «Газпромбанк» (Акционерное общество), сокращенно – Банк ГПБ (АО). Банк обслуживает ключевые отрасли российской экономики, к которым можно отнести:

- газовую, нефтяную, атомную, химическую, нефтехимическую промышленность;

- черную и цветную металлургию;

- электроэнергетику;

- машиностроение и металлообработку;

- строительство и др.

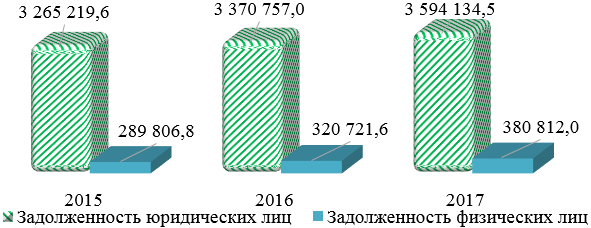

Результаты анализа кредитного портфеля банка за 2015-2017 гг., как основного направления деятельности кредитной организации, свидетельствуют о том, что за исследуемый период объем кредитного портфеля банка увеличился на 11,8%, что, несомненно, является положительной стороной деятельности банка (рис. 2). В 2017 задолженность юридических лиц по сравнению с 2015 годом увеличилась на 328 914,9 млн руб., что в процентном выражении составило 10,1%. В отношении кредитного портфеля физических лиц также наблюдается рост в 2017 году в сравнении с 2015 годом, но уже на 31,4%.

Рисунок 2 – Динамика кредитного портфеля банка, млн руб.

В структуре кредитного портфеля физических лиц банка преобладают ипотечное кредитование, а темп роста объемов выданных кредитов превышают темпы инфляции. Новые клиенты заинтересованы в выгодных для себя условиях по жилищным кредитам, поэтому обращаются к банку для получения таких кредитов (табл. 1).

Из таблицы 1 видно, что за исследуемый период объем кредитования физических лиц увеличился на 30,4% и составил в 2017 году 377 980,8 млн руб. В структуре кредитного портфеля наибольший удельный вес составляет ипотечное кредитование – 56,6% от общего объема кредитного портфеля.

Рост объемов ипотечного кредитования на 24% (в стоимостном выражении на 41 774,9 млн руб.) за исследуемый период вызван снижением ключевой ставки Центральным банком РФ и, соответственно, ростом привлекательности ипотеки среди населения.

Таблица 1 – Структурно-динамический анализ кредитного портфеля физических лиц банка

|

Наименование |

2015 |

2016 |

2017 |

2017 в % к 2015 |

|||

|

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

||

|

Ссуды на покупку жилья |

30618,0 |

10,6 |

31180,4 |

9,8 |

48247,8 |

12,8 |

157,6 |

|

Ипотечное кредитование |

172232,8 |

59,4 |

195725,4 |

61,6 |

213977,7 |

56,6 |

124,2 |

|

Автокредитование |

8414,9 |

2,9 |

4299,6 |

1,4 |

2071,8 |

0,5 |

24,6 |

|

Иные потребительские ссуды |

78344,5 |

27,0 |

76773,1 |

24,2 |

105775,4 |

28,0 |

135,0 |

|

Сделки по приобретению права требования |

182,3 |

0,1 |

9851,4 |

3,1 |

7893,8 |

2,1 |

4329,7 |

|

Итого |

289806,8 |

100,0 |

317844,3 |

100,0 |

377980,8 |

100,0 |

130,4 |

Помимо ипотечного кредитования, основной состав кредитов физических лиц приходится на потребительские ссуды без целевого назначения – 28% от общего объема задолженности физических лиц в 2017 году.

Представленный анализ дает количественную характеристику в области определения основного направления деятельности банка. При этом такая характеристика не является достаточно объемной. Стоит определять деятельность банка совокупностью показателей по различным направлениям (капитал, активы, доходность, ликвидность, качество управления, качество структуры собственности).

Был проведен анализ финансовой устойчивости банка ГПБ (АО) по вышеуказанной методике. Результаты исследования приведены в таблице 2.

Таблица 2 – Обобщающая характеристика финансовой устойчивости банка

|

Группа показателей |

Значение агрегатного показателя |

||

|

2015 |

2016 |

2017 |

|

|

Качество капитала (ПК1-ПК4) |

1,55 |

1,55 |

1,55 |

|

Качество активов (ПА1-ПА6) |

1 |

1,38 |

1,38 |

|

Доходность (ПД1-ПД6) |

3,82 |

1,82 |

1,82 |

|

Ликвидность (ПЛ1-ПЛ11) |

1,41 |

1,53 |

1,41 |

|

Качество управления банком (ПУ4-ПУ7) |

1 |

1 |

1 |

|

Прозрачность структуры собственности (ПУ1-ПУ3) |

1 |

1 |

1 |

На основании проведенного анализа финансовой устойчивости банка стоит сделать вывод о том, что проведенный с использованием методики Банка России анализ финансовой устойчивости банка ГПБ (АО) позволил нам определить статус банка в течение рассматриваемого периода как «финансово устойчивый». Показатели качества активов, качества капитала, доходности, ликвидности были оценены как удовлетворительные, а показатели качества управления банком и прозрачности структуры собственности были оценены как хорошие, т.е. их можно считать достаточными для признания их положительными, но банком должны применяться мероприятия, позволяющие нивелировать негативные стороны собственной деятельности.

Соответственно, финансовую устойчивость можно характеризовать как способность к существованию и безубыточной деятельности при условии выполнения всех взятых на себя банком обязательств в течение определенного периода времени. Показатель финансовой устойчивости банка является системообразующей оценкой деятельности банка, поскольку учитывает его деятельность по различным направлениям с учетом адаптации к постоянно изменяющимся условиям в финансово-кредитной системе страны.

Ссылки на источники:

- Российская Федерация. Законы. О банках и банковской деятельности от 2 декабря 1990 г. № 395–1 ФЗ (с изменениями и дополнениями от 23.05.2018 г.) [Электронный ресурс] // СПС «Консультант Плюс».

- Российская Федерация. Указания. Банк России. О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов от 11 июня 2014 г. № 3277–У (с изменениями и дополнениями от 26.12.2017 г.) [Электронный ресурс] // СПС «Консультант Плюс».

- www.cbr.ru

- www.gazprombank.ru