Условия развития современной экономики актуализируют внимание ученых и бизнес-практиков к оценке стоимости компании – ключевому индикатору, характеризующему эффективность ведения бизнеса на рынке [1].

Использование информации о рыночной цене компании даёт информацию как для инвесторов о целесообразности вложений в конкретную компанию и ее экономическом потенциале, так и для менеджеров при разработке стратегического плана развития, определении стоимости контрольных и неконтрольных пакетов акций, совершении сделок купли – продажи с ее активами, реструктуризации, при вынесении оценки эффективности осуществления инвестиционных проектов.

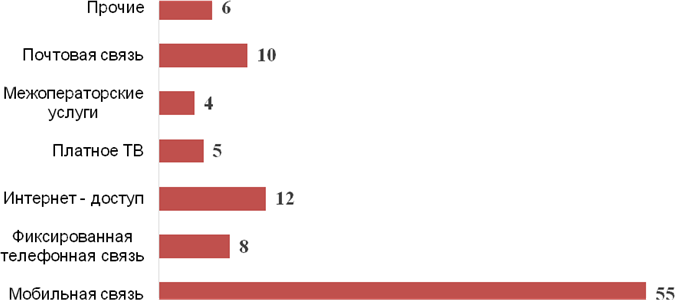

Рынок телекоммуникаций в России, является одним из быстрорастущих. Основным источником доходов являются услуги мобильной связи, доля которых в совокупной выручке 2017 года составляет 55%, что показано на рисунке 1.

Рисунок 1 – Структура доходов телекоммуникационного рынка, %

Лидером рынка, учитывающим все самые актуальные его тренды является Компания Ростелеком, которая активно разрабатывает, адаптирует и эффективно внедряет передовые технологические решения. По результатам проведенного исследования можно сделать вывод о том, что ключевыми элементами рыночной привлекательности компании являются:

- крупнейшая клиентская база на рынках со значительным потенциалом роста;

– потенциал для повышения операционной эффективности;

– мотивированный менеджмент, ориентированный на достижение целей стратегии.

Ростелеком как публичное акционерное общество является, эмитентом ценных бумаг различного вида. Основные показатели торгов акциями на Московской Бирже показаны в таблице 1.

Таблица 1

Основные показатели торгов акциями на Московской Бирже

|

Наименованиепоказателей

|

Обыкновенные акции, руб.

|

Привилегированные акции, руб.

|

|

Цена акции на 30.12.2016 года

|

84,0

|

62,80

|

|

Минимальная стоимость акции в 2017 г.

|

63,36

|

50,22

|

|

Максимальная стоимость акции в 2017 г.

|

85,70

|

65,95

|

|

Цена акции на 29.12.2017 года

|

63,90

|

55,95

|

Стабильно выплачиваемые дивиденды,положительная величина свободного денежного потока и операционной прибыли, увеличение коэффициента рентабельности собственного капитала относительно 2016 года свидетельствуют о том, что компания обладает значительными стратегическими преимуществами и является привлекательной для осуществления инвестиций (табл.2).

Таблица 2

Динамика финансового результата, млн руб.

|

Наименование

показателя

|

2013

|

2014

|

2015

|

2016

|

2017

|

Изменение

2017 к 2013 (+,-)

|

|

Выручка, млн руб.

|

290736

|

298937

|

297355

|

297446

|

305329

|

+14593

|

|

Операционная прибыль, млн руб.

|

45234

|

39944

|

38586

|

39836

|

37885

|

-7349

|

|

Чистая прибыль за год, млн. руб.

|

24131

|

37807

|

14391

|

12249

|

14050

|

-10081

|

|

Базовая прибыль на акцию, руб.

|

9,35

|

16,47

|

6,20

|

5,24

|

6,09

|

-3,26

|

|

Разводненная прибыль на акцию, руб.

|

9,35

|

16,37

|

6,11

|

5,20

|

5,99

|

-3,36

|

|

Коэффициент рентабельности собственного капитала (ROE)

|

12,1

|

15,4

|

5,8

|

4,9

|

5,6

|

-6,4

|

|

Свободный денежный поток (FCF), млн руб.

|

18847

|

27313

|

21962

|

13298

|

20385

|

+1538

|

На основе прогнозных показателей развития телекоммуникационной отрасли, данных финансовой отчетности и стратегии развития компании были определены ключевые параметры прогнозного периода, для планирования свободного денежного потока, которые показаны в таблице 3.

Таблица 3

Ключевые параметры прогнозного периода, необходимые для планирования свободного денежного потока

|

Наименование показателей

|

Факт

|

Оценка

|

Прогноз

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

Темп роста выручки (g), %

|

2,65

|

3,70

|

3,12

|

2,67

|

2,54

|

2,48

|

|

Рентабельность по OIBDA,%

|

31,7

|

31,5

|

32,0

|

32,5

|

33,0

|

33,5

|

|

CAPEX, % от выручки

|

19,9

|

20,0

|

19,5

|

19,0

|

18,5

|

18,0

|

|

Амортизация, % от выручки

|

18,5

|

18,6

|

18,3

|

18,3

|

18,1

|

17,0

|

|

Потребность в оборотном капитале, % от выручки

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

|

Коэффициент ND/OIBDA

|

1,9

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

На протяжении всего прогнозного периода наблюдается положительная величина свободного денежного потока, что означает, достаточность средств, зарабатываемых от эксплуатации своих активов и их превышение над денежными оттоками, данный факт должен положительно повлиять на рыночную стоимость компании (табл. 4).

Таблица 4

Расчет свободного денежного потока (FCF), млн руб.

|

Наименование показателей

|

Факт

|

Оценка

|

Прогноз

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

Операционный денежный поток (OFC)

|

87168

|

89882

|

93646

|

97390

|

100964

|

107707

|

|

Инвестиции в оборотный капитал (WCR)

|

6031

|

6332

|

6530

|

6704

|

6874

|

7045

|

|

Капитальные вложения (CAPEX)

|

60752

|

63325

|

63666

|

63688

|

63688

|

63588

|

|

Свободный денежный поток (FCF)

|

20385

|

20225

|

23450

|

26998

|

30402

|

37074

|

При определении рыночной стоимости бизнеса необходимо учесть остаточный денежный поток, величину характеризующую стоимость, которая будет создана за пределами прогнозируемого периода. Для этого была использована модель Гордона. Важным параметром, включенным в данную формулу, является ставка дисконтирования, для определения которой был использован метод средневзвешенной стоимости капитала. Используя всю полученную информацию, составлен расчет приведенного свободного денежного потока прогнозного и постпрогнозного периодов, что представлено в таблице 4.

Для расчета потока выгод для акционеров из полученного результата исключена стоимость чистого долга 181594 млн руб.

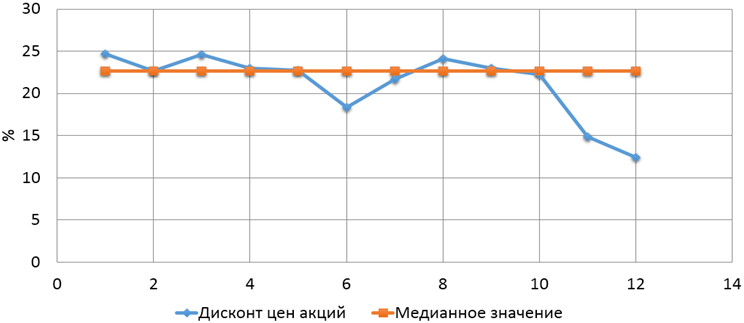

Для корректной оценки обоих классов акций на основании их исторических данных, определено медианное значение дисконта привилегированных акций к обыкновенным акциям (рис. 2).

Таблица 4

Расчет приведенного свободного денежного потока

|

Наименованиепоказателей

|

Оценка

|

Прогноз

|

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

Свободный денежный поток прогнозного периода(FCF), млн руб.

|

20225

|

23450

|

26998

|

30402

|

37074

|

|

Денежный поток постпрогнозного периода (TCF), млн руб.

|

0

|

0

|

0

|

0

|

460526

|

|

Совокупный свободный денежный поток, млн руб.

|

20225

|

23450

|

26998

|

30402

|

497600

|

|

Ставка дисконтирования (r),%

|

10,73

|

|

Приведенная стоимость свободных денежных потоков PV(CFC), млн руб.

|

376418

|

Исходя из результатов оценки бизнеса по методу дисконтированных денежных потоков, мы пришли к справедливой стоимости обыкновенной акции Ростелекома в 71,21 руб., а привилегированной – в 55,07 руб.

Рисунок 2 – Динамика дисконта привилегированных акций к обыкновенным акциям компании за 12 месяцев 2017 год, %

Произведенные расчеты, позволяют сделать вывод о том, что приобретение акций компании ПАО «Ростелеком» является выгодной инвестицией, поскольку они недооценены рынком, и существует перспектива роста их биржевой стоимости.

Для получения обоснованной оценки рыночной стоимости компании целесообразно:

- учитывать определенные цели, задачи и интересы конкретных групп, заинтересованных в оценке ее стоимости;

- выявлять факторы, влияющих на рыночную стоимость компании:

- поскольку использование исключительно одного из подходов не представляется рациональным, определить один подходов за базу для экономического расчета и проводить параллельный расчет стоимости компании на основе прочих подходов, что обеспечит возможность проверки и коррекции рассчитанной величины стоимости бизнеса;

- при выборе наиболее оптимального метода руководствоваться целями проведения оценки, а также экономической конъюнктурой и сферой деятельности копании, тем самым обеспечивая адаптацию процесса оценки стоимости к существующим условиям функционирования компаний [2];

- учесть факт нереалистичности ожидания или требования абсолютной определенности в оценках, поскольку денежные потоки и ставки дисконтирования остаются оценочными величинами [3];

При составлении рекомендаций, базирующихся на оценках, аналитики должны установить для себя разумные границы ошибки, при этом степень точности оценок будет меняться в зависимости от конкретных инвестиций.

Ссылки на источники

- Вараксин, О.И. Современные модели оценки стоимости компаний/ О.И. Вараксин//Молодой ученый.- 2018. - № 21 (207). - С. 233-237.

- Глисин, А.Ф. Колганова, Е.А. Понятие «стоимость бизнеса» и подходы к ее оценке/ А.Ф. Глисин, Е.А. Колганова //Актуальные проблемы экономики и менеджмента

- Дамодаран, А. Инвестиционная оценка: Инструменты и методы оценки любых активов: учебник/ А. Дамодаран. - М.: Альпина Бизнес Букс, 2016 - 1316 с.