Как известно, главной целью хозяйствующего субъекта является получение максимально возможной прибыли. Для повышения эффективности хозяйствования каждая компания ежегодно ставит перед собой цели, достижение которых будет способствовать росту эффективности.

Бюджетирование – это процесс создания совокупности показателей деятельности компании, которые она планирует достичь в будущем периоде.

Бюджетирование – инструмент финансового планирования.

Целью бюджетирования является создание оптимального набора показателей, характеризующих деятельность компании в разрезе статей доходов и расходов, при достижении которых она получит желаемую чистую прибыль. В процессе бюджетирования принимают участие, как руководство компании, так и служащие структурных подразделений.

Институт дипломированных бухгалтеров по управленческому учету США определил бюджет как количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и расходы, которые должны быть понесены в течение этого периода, а также капитал, который необходимо привлечь для достижения данной цели. Данное определение в наибольшей степени характеризует современное место бюджета в экономической деятельности фирмы.

Процесс бюджетирования включает стадии от процесса создания модели развития бизнеса до контроля за исполнением бюджета, и является непрерывным процессом. Непрерывность бюджетирования заключается в том, что данные бюджета предыдущего года влияют на значения и решения, принимаемы при составлении бюджета отчетного года. Также это обуславливает основополагающее положение бюджетирования в системе финансового контроля.

А. Апчерч бюджетный контроль подразделяет на:

- контроль с обратной связью — сравнение бюджетных и фактических результатов и выявление расхождений между бюджетными (запланированными) и фактическими затратами и доходами;

- контроль с прямой связью — сравнение желаемых результатов (целей) с бюджетными, т.е. выявление расхождений бюджетных показателей и показателей, установленных целями организации [4].

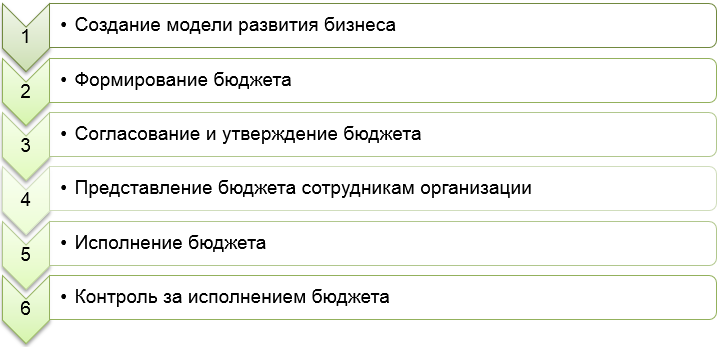

Рисунок 1 – Этапы процесса бюджетирования

Создание бюджета достаточно трудоемкий и длительный процесс, требующий особого контроля со стороны управляющего персонала компании. Он стоит из нескольких этапов:

Бюджетирование как инструмент входит в состав элементов финансового контроля в компании. Система гибкого бюджетирования как раз и служит данной цели. С помощью данной системы, возможно, проводить анализ отклонений фактических показателей от планового (нормативного) значения, скорректированного на фактический объем производства, что представляет более точные и реальные результаты такого анализа.

На этапе разработки бюджета одной из основных задач является выбор и определение бюджетных показателей, то есть определение стратегических целей в количественном показателе. Это необходимо для контроля над достижением стратегических целей и их взаимосвязи с текущими целями. Текущие значения получаются в результате описания стратегических целей в текущих (оперативных) показателях деятельности. Целевые показатели должны выполнять функции ориентира, к которому необходимо стремиться, а контрольные показатели — своеобразного ограничителя использования ресурсов при достижении поставленных целей. Целевые показатели должны иметь конкретное количественное значение, и для них должен быть установлен определенный период [2].

Система бюджетных показателей компании представлена на рисунке 2. Она может обеспечить взаимосвязь между стратегическими целевыми показателями компании и показателями, отражающими текущие оперативные цели. В зависимости от специфики деятельности фирмы некоторые целевые показатели могут оказаться в числе контрольных и наоборот. Система показателей должна изменяться в зависимости от условий развития деятельности, появления новых целей и задач хозяйствующего субъекта.

Процесс контроля хозяйственной деятельности экономического субъекта основанный на бюджетном контроле имеет в составе следующие элементы:

- контроль исполнения бюджета,

- выявление отклонений по статьям финансового плана,

- установление причинно-следственных связей в разрезе отклонений по статьям,

- разработка оперативных и стратегических мероприятий по оптимизации исполнения бюджета,

- принятие управленческих решений.

Рисунок 2 – Система бюджетных показателей

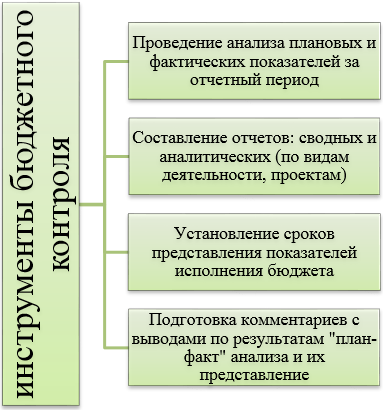

Бюджетирование включает инструменты контроля, представленные на рисунке 3. Контрольная функция бюджетирования подразумевает применение данных методов в процессе осуществления бюджета. Далее будут рассмотрены инструменты контроля подробнее.

Рисунок 3 - Инструменты бюджетного контроля

Непосредственными методами определения бюджетных отклонений являются статистические способы расчета. Определение абсолютных и относительных, кумулятивных и селективных отклонений является началом контрольных работ по исполнению бюджета.

Абсолютные отклонения отражают разницу фактического и планового значения статьи бюджета с соответствующим знаком. Относительные отклонения являются более информативными и наглядными, выражаются в процентах к анализируемой величине. Кумулятивные отклонения определяют разницу между кумулятивными показателями, исчисленными нарастающим итогом, а также позволяют оценить степень выполнения плана за определенный период времени (квартал, полугодие) и возможную разницу в значениях показателей к концу бюджетного периода. В современных условиях роста цен невозможно избежать случайных колебаний в значениях бюджетных показателей, которые могут влиять и приводить к значительным отклонениям на коротком временном отрезке, но не оказывать значительного влияния на показатели в целом за год. Анализ кумулятивных отклонений позволяет сглаживать случайные отклонения и более точно определить тренд. Расчет селективных отклонений основывается на сравнении значений показателей определенного временного интервала (день, месяц, квартал). Метод расчета селективных отклонений применяется для выявления и контроля причин изменений бюджетных показателей, определяющихся сезонным фактором. Базой сравнения при данном методе расчета может являться прошлый период, другой базовый период – например, год введения системы бюджетирования в финансово-хозяйственную деятельность предприятия, период наиболее эффективной деятельности и другие периоды в зависимости от целей анализа.

Контрольные расчеты отклонений не являются эффективным средством закрытия расхождений в бюджете, но они позволяют своевременно и обоснованно принять управленческие решения для нивелирования перерасходов в последующих периодах. Для этого необходимо определить причинно-следственные связи характеризующие установленные отклонения, посредством запроса подробного описаний причин данных перерасходов у руководителей подразделений ответственных за данные статьи бюджета.

Следующим этапом после определения отклонений и расхождений в бюджете компании встает вопрос выборки отклонений, которые требуют подробных объяснений и выяснения обстоятельств их совершения. Для определения значимых отклонений необходимо рассмотреть их с точки зрения планово-экономического контроля и выделить следующие группы отклонений:

1) превышение отклонением определенного лимита, установленного в компании. В процессе бюджетирования на предприятии немаловажным аспектом является установление лимитов по отклонениям, рассчитанным в зависимости от планового значения показателя. Это позволит определить является ли расхождение приемлемым или запланированным по данной статье или же оно явилось следствием более сложных процессов. Также лимит позволяет выявлять именно те отклонения, которые требуют более детального изучения причин их появления;

2) анализ отклонений, сумма которого значительна в сравнении с итоговой суммой бюджета. При рассмотрении отклонений с точки зрения значительности необходимо обращать внимание на установление процента отклонений – допустимого значения отклонений одной статьи бюджета по сравнению с итоговой суммой бюджета;

3) экспертная оценка отклонений. Данный метод основывается на экспертном мнении специалистов – руководителей подразделений, ответственных за соответствующие статьи бюджета. Метод профессионального «взгляда» целесообразно использовать на предприятиях с единичным или мелкосерийным типом производства, в новом проекте или в процессе осуществления научно-исследовательских работ.

В дополнение к данным методам следует отметить, что при установлении лимитов отклонений необходимо учитывать тот факт, что ответственные должностные лица будут заинтересованы в более широких рамках лимита для снятия нагрузки при невыполнении установленного планового значения. Аналогично снижение контрольной функции наблюдается при узких границах отклонений, при проведении анализа в данном случае будут определяться серьезные отклонения практически по всем статьям, что может вызвать сомнения в работе всего предприятия у собственников организации и других заинтересованных лиц.

Бюджетирование деятельности организации выполняет одну из своих главных функций контрольную посредством осуществления текущего контроля на ежедневной или еженедельной основе. Данные аккумулируются в информационной базе и представляют достоверные и актуальные сведения для принятия управленческих решений. Процесс бюджетирования предполагает определение результатов исполнения бюджета не только в конце бюджетного периода, но и в течении установленных календарных периодов – месяц, квартал, полугодие. Данный вид контроля охватывает статьи, не зависящие от основного производственного цикла, а имеют перманентный характер осуществления.

В целях подготовки данных об исполнении бюджета в бухгалтерском управленческом учете следует адаптировать план счетов к требованиям бюджетирования. В научной литературе для этого предлагается ввести дополнительные счета. С помощью бухгалтерских программ, используя предлагаемые счета в рабочем плане счетов, можно формировать отчеты, в том числе произвольной формы, для разных отрезков времени в бухгалтерских программах (карточка счета, анализ счета, анализ счета по датам, анализ счета по субконто и т.п.).

Ссылки на источники:

- Бюджетирование в системе управленческого учета малого бизнеса: методика и организация постановки : монография / М.А. Вахрушина, Л.В. Пашкова. - М. : Вузовский учебник, НИЦ ИНФРА-М, 2017. - 114 с. - Режим доступа: http://znanium.com/catalog/product/757922

- Планирование на предприятии / Савкина Р.В., - 2-е изд. - М.:Дашков и К, 2018. - 320 с.: ISBN 978-5-394-02343-9 - Режим доступа: http://znanium.com/catalog/product/415257

- Стратегический анализ и бюджетирование денежных потоков коммерческих организаций : монография / Е.Б. Маевская. — М. : ИНФРА-М, 2019. — 108 с. — (Научная мысль). — www.dx.doi.org/10.12737/2378. - Режим доступа: http://znanium.com/catalog/product/982618

- Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы / Керимов В.Э., - 9-е изд. - М.: Дашков и К, 2017. - 384 с.: ISBN 978-5-394-02721-5