В условиях трансформации цифровой экономики происходит бурный рост ИТ – индустрии, предлагающей свои продукты широкому спектру пользователей: корпоративным компаниям, органам власти, населению, малому бизнесу. В этих условиях сложился рынок информационных технологий, имеющий сложную структуру; к нему применяются специфические методы и способы государственного регулирования. Внутри отрасли складывается острая борьба за ресурсы и ценовая конкуренция между продавцами, вендорами и посредниками за заказчика. Отрасль отличается невысоким уровнем развития инфраструктуры, частым несоответствием аппаратной и программной составляющей. К ней применяется несовершенная законодательная база, отстающая от требований постоянно изменяющегося и растущего отечественного рынка информационных технологий.

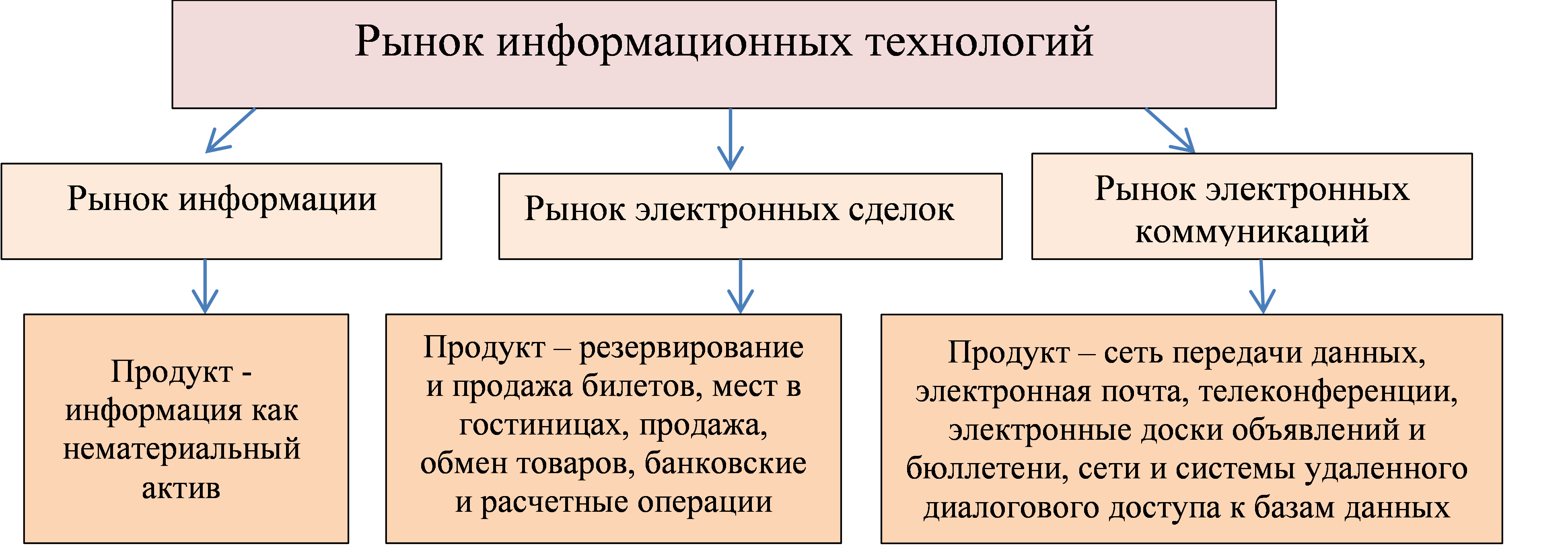

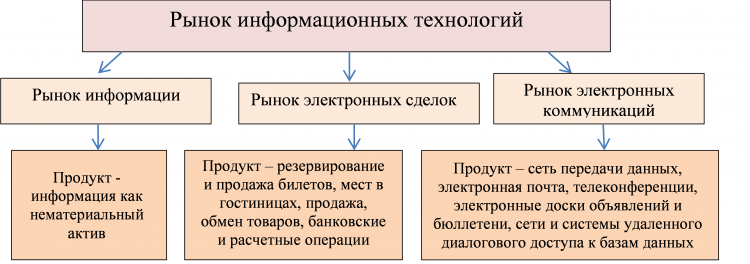

В настоящее время рынок информационных технологий представлен следующими секторами: рынком информации, электронных сделок и электронных коммуникаций (рис.1).

Рис. 1. Структура рынка информационных технологий

Рис. 1. Структура рынка информационных технологий

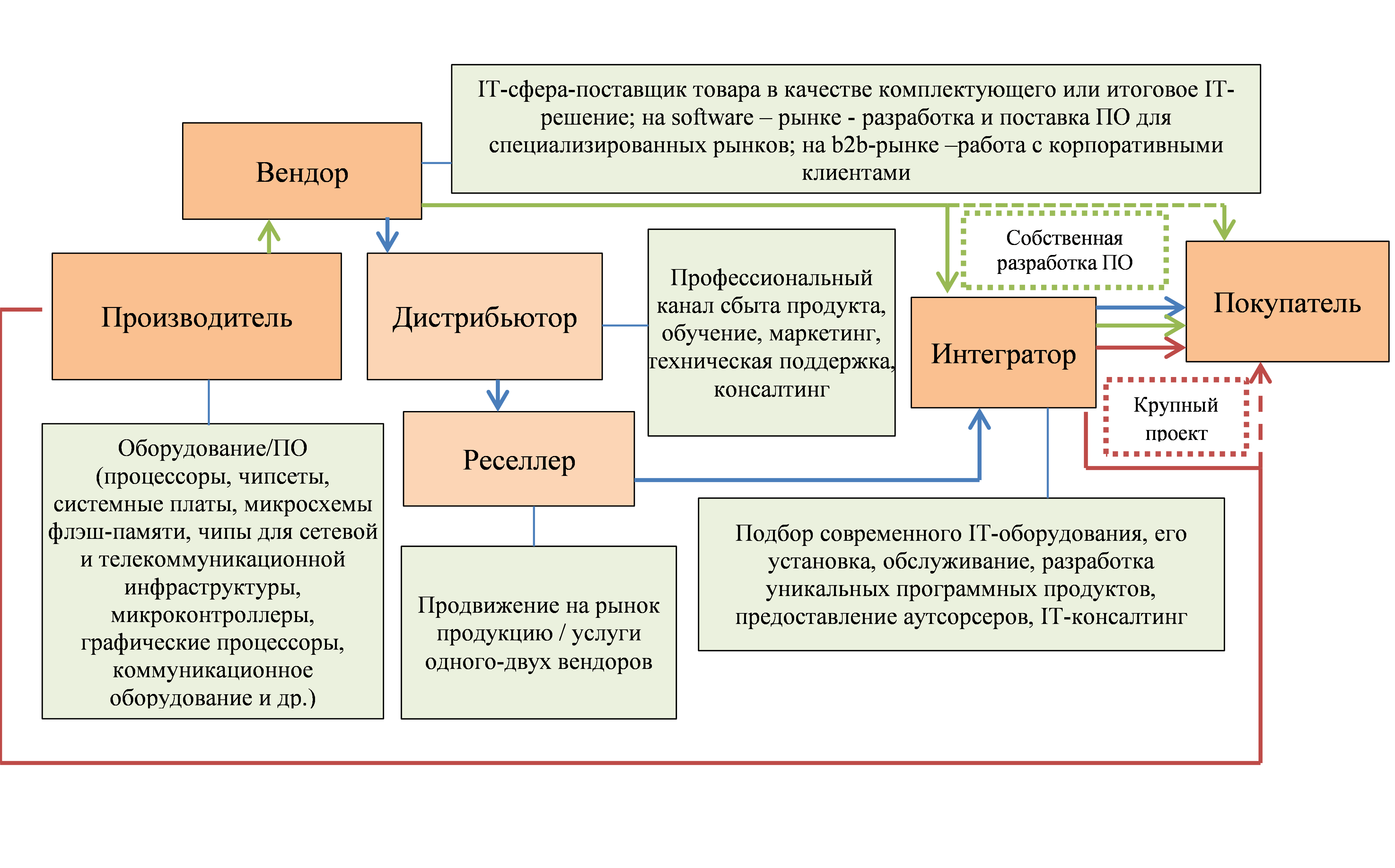

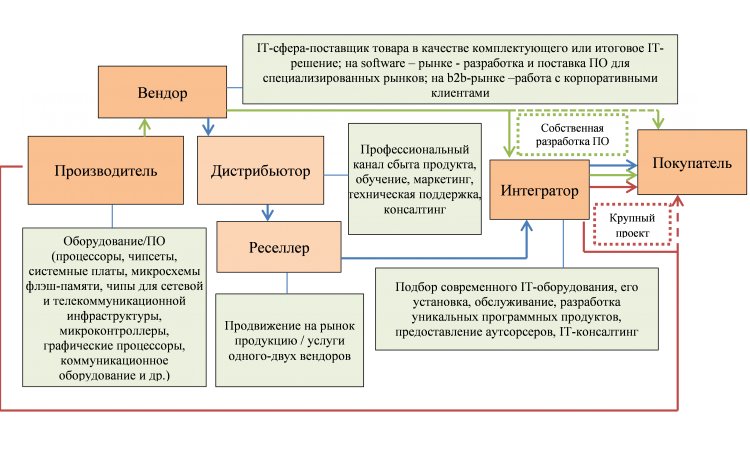

Функционирование рынка информационных технологий предполагает наличие прямых коммуникаций между поставщиками IT-продуктов и покупателями (заказчиками) или многоканальных поставок, с привлечением посредников, а также организация IT-инфраструктуры (обслуживание, консалтинг, маркетинг и др.) (рис. 2).

Наибольшее значение на рынке ИТ-индустрии страны играют ИТ-услуги и телекоммуникации. В основном растут компании, связанные с Интернет-поиском, рекламой, онлайн-играми.

Рис. 2. Функционирование рынка информационных технологий

Перспективны следующие направления – широкое внедрение блокчейна, больших данных и интернет вещей, а также внедрение ИТ-продуктов в малый бизнес, внедрение ИТ-продуктов в реальный сектор экономики. Активно развивается сфера подготовки кадров для ИТ-индустрии, привлекаются специалисты из других стран, растет международное сотрудничество, поддержка экспорта, популяризация отрасли и финансовая государственная ее подпитка.

Постепенно российский рынок становится локомотивом развития экономики страны, особенно после Послания Президента. Рынок входит в стадию зрелости, а предприятия ИКТ борются не только за долю рынка, но и за инвестиции, персонал, государственный заказ. Согласно данным интернет форума РИФ+КИБ2017, уже сейчас доля ИТ-индустрии занимает 2,8% ВВП России и 19% – интернет-зависимых рынков (в Китае она занимает уже 6,9% ВВП, в США – 5,4%, в Индии – 5,4%). При этом ИТ - компании, не имея мощной производственной базы, являются самыми дорогими на мировом фондовом рынке (за счет высокого потенциального роста спроса на IT- продукты в мире). Даже в условиях падения темпов экономического роста в стране, сектор информационных технологий остается высокодоходным (наряду с финансовым сектором). При этом прогнозируется его дальнейший рост (таблица 1).

Таблица 1

Показатели прогноза развития ИТ-сектора экономики

|

№

|

Показатели

|

2017 г.

|

План 2020 г.

|

План 2025 г.

|

|

1

|

Удельный вес ИТ индустрии в ВВП,%

|

0,9

|

1,1

|

1,45

|

|

2

|

Удельный вес работников ИТ индустрии в общей численности занятых,%

|

0,5

|

0,55

|

0,6

|

|

3

|

Производительность труда, млн. руб.

|

2,1

|

2,3

|

3,3

|

|

4

|

Объем экспорта, млрд. долл.

|

3,5

|

5,5

|

8,3

|

Нами был проведен PEST-анализ рынка информационных технологий в целях оценки перспектив его развития. Отрасль имеет в основном положительные политические (при некоторых проблемах в законотворческой деятельности, например, в области безбумажного документооборота), экономические (при проблемах позднего выхода на корпоративный рынок) и технические (часто возникают проблемы несоответствия ПО и оборудования) факторы. При этом сложилась слабая социальная составляющая PEST-анализа (демография, спрос, инфляция, девальвация, санкции) при негативном отношении отечественного бизнеса (инвестиции дорогие и часто не окупаются) и общества (сокращение рабочих мест и падение благосостояния населения) к ИТ-технологиям.

Основным риском в экономических факторах на рынке информационных технологий выступает приобретение ИТ-компаниями юрисдикции других стран (платя там налоги). Особенно это касается компаний, осуществляющих софтверный бизнес (тиражно-коробочное ПО: generic products – общие продукты и shrink-wrapped software – упакованное ПО, например, «1С»), предоставляющих на IT-рынок софтверный продукт (репозиторий исходного кода, собранные версии, пользовательские данные, инфраструктура (тестирующий софт, сервера, помещения, сети, внешние источники данных,), логи, документация (wiki, блоги и форумы), финансово-юридические условия (счета в банке), услуги программистов, админов и др., сопутствующий софт).

Внутри отрасли отечественные и зарубежные компании остро конкурируют между собой за заказы, спрос, доходы и потребителя (заказчика). Связано это с тем, что происходит реструктуризация спроса в условиях нестабильности экономики с более высокими требованиями заказчиков по затратам в ИТ, спровоцировавшая ценовые войны между поставщиками и интеграторами. Такое положение отражается на замораживании проектов с высокими инвестициями и ужесточение конкуренции по оставшимся заказам.

Особый упор в стратегическом управлении в IT-индустрии страны сделан на развитие отечественного рынка в целях обеспечения госсектора. Но, если по госзаказам наши компании активно набирают обороты, особенно по автоматизации деятельности муниципалитетов и региональных органов власти (например, компания TAdviser реализовала проекты в 30 регионах страны, линейка Smart-Kit). То по системному ПО импортозамещение продвигается плохо (за счет более раннего выхода на рынок и эффективного маркетинга западного бизнеса, уже внедрившего свои разработки в крупные отечественные компании). Кроме того иностранные поставщики товаров, например, в ритейл, требуют использования адаптированных с ними ПО (хотя оно часто не совсем подходят для нашего пользователя), что так же сужает возможности отечественных компаний.

При этом создание отечественных аналогов крупных операционных систем требует больших инвестиций, что возможно будет реализовано в будущем через государственные программы.

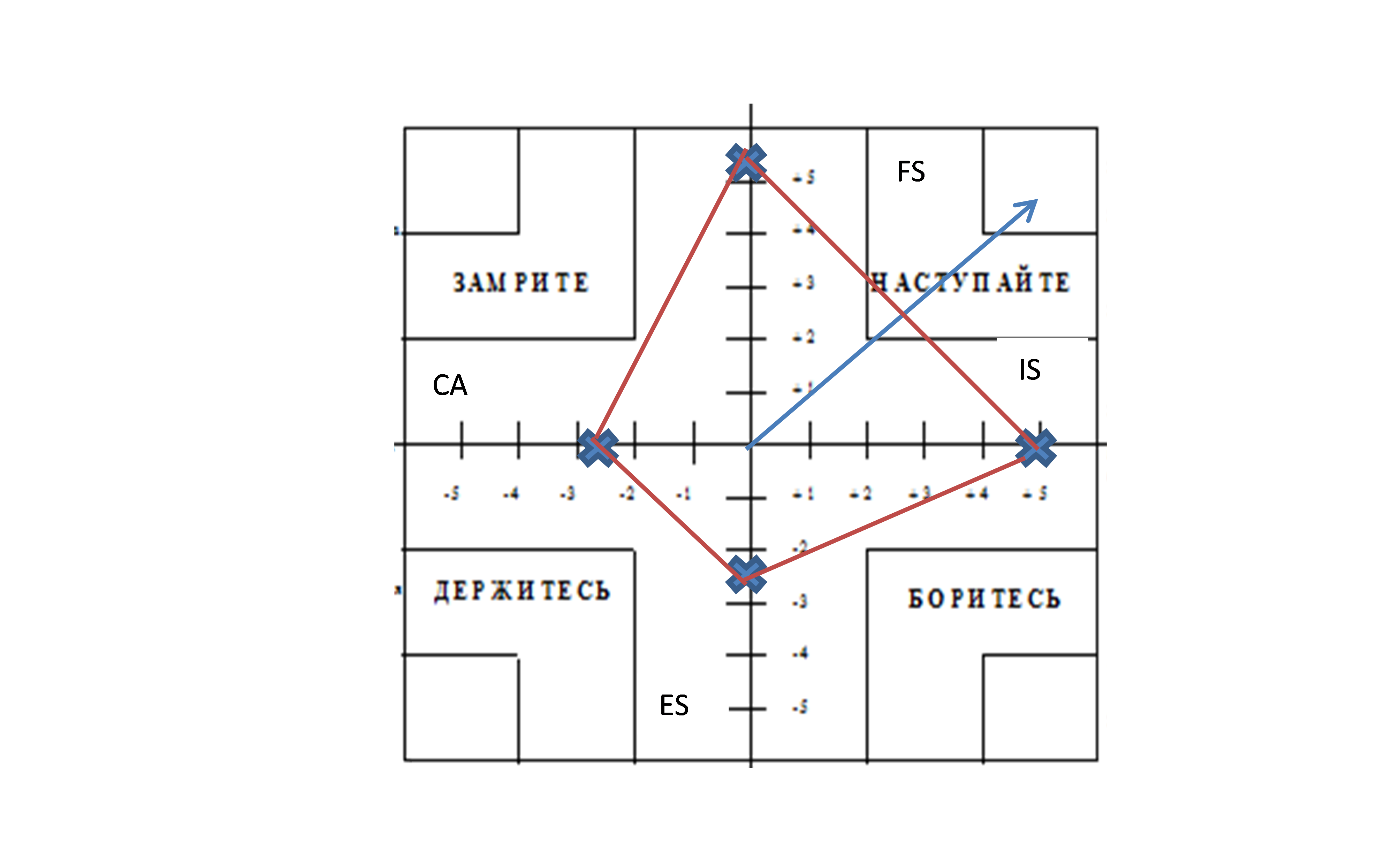

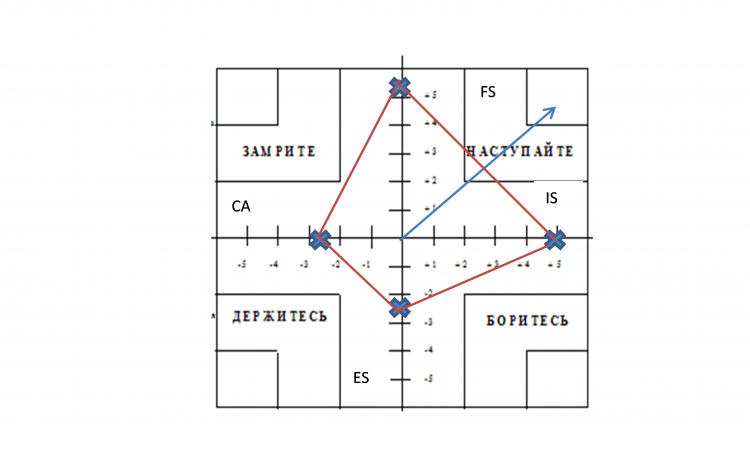

По нашим оценкам на рынке сложилась агрессивная стратегическая позиция IT-индустрии (что соответствует привлекательным отраслям экономики) (таблица 2). Это предполагает выработку следующих стратегий участниками рынка информационных технологий: поглощение в собственной и смежной отраслях, повышение доли рынка, упор на разработку ИТ-продуктов с наибольшими преимуществами по сравнению с конкурентами.

В этих условиях компании IT-индустрии должны вести себя как разведчики, исследующие как можно больше альтернатив и направлений, проводящие децентрализованный контроль, рискующие (что может привести и к нерациональности использования ресурсов), но это создает условия обеспечения роста доходов и доли рынка.

Таблица 2

SPACE-анализ стратегического развития общепита в регионе

|

Показатели

|

Критерии оценки конкурентных преимуществ (КП), баллы

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Факторы, определяющие конкурентное преимущество фирмы: CA

|

|

Доля отрасли

|

оч.низ

|

|

|

|

|

|

|

|

Наполнение товарного портфеля

|

|

|

средняя

|

|

|

|

|

|

Уровень компетентности персонала

|

|

|

|

выше ср.

|

|

|

|

|

Соответствие качества ит-продукта требованиям

|

|

|

|

|

|

|

полн. соот.

|

|

Рискованность бизнеса

|

высок.

|

|

|

|

|

|

|

|

Приверженность потребителей

|

|

|

|

|

|

|

оч.выс.

|

|

Возможности диверсификации

|

|

|

|

|

|

|

оч.выс.

|

|

Состояние бизнеса

|

|

|

|

|

стаб.

|

|

|

|

Итого

|

=(0+2+3+6+0+6+6+4)/8-6=-2,6

|

|

Факторы финансового положения фирмы: FS

|

|

Текущая ликвидность

|

|

|

|

|

|

выше ср.

|

|

|

Вероятность выхода на новый рынок (сегмент)

|

|

|

|

|

|

|

оч.выс.

|

|

Уровень финансовой устойчивости

|

|

|

|

|

|

высокая

|

|

|

Оборачиваемость запасов

|

|

|

|

|

|

|

оч.выс.

|

|

Возможности роста прибыльности бизнеса

|

|

|

|

|

|

высокая

|

|

|

Отдача на вложенный капитал

|

|

|

|

|

|

|

оч.выс.

|

|

Финансовый рычаг

|

|

|

|

средний

|

|

|

|

|

Ликвидность

|

|

|

|

|

|

|

оч.выс

|

|

Итого

|

=(5+6+5+6+5+6+3+6)/8=5,25

|

|

Факторы, определяющие привлекательность отрасли:IS

|

|

Вероятность выхода из бизнеса

|

|

|

|

|

|

|

оч.низ

|

|

Уровень покупательской способности в данной отрасли

|

|

|

|

|

выше ср.

|

|

|

|

Способность клиентов ориентироваться в продукции

|

|

|

|

|

|

очень выс.

|

|

|

Уровень спроса на ит-продукцию

|

|

|

|

средний

|

|

|

|

|

Вероятность появления в отрасли новых компаний-конкурентов

|

|

|

|

|

|

|

оч.выс

|

|

Требования, предъявляемые потребителями к качеству продукта

|

|

|

|

|

|

высокая

|

|

|

Технологическое know-how

|

|

|

|

|

|

|

оч.выс

|

|

Потенциал роста

|

|

|

|

|

выше ср.

|

|

|

|

Итого

|

=(6+4+5+4+6+5+6+4)/8=5

|

|

Факторы, определяющие стабильность среды:ES

|

|

Нормативно-правовые условия

|

|

|

соотв.

|

|

|

|

|

|

Макроэкономическая и социальная среда

|

|

не стаб.

|

|

|

|

|

|

|

Демографическая ситуация

|

плох.

|

|

|

|

|

|

|

|

Барьеры вхождения на рынок

|

|

|

|

средние

|

|

|

|

|

Эластичность спроса

|

|

|

|

|

|

оч.выс

|

|

|

Условия для внедрения новых технологий

|

|

|

|

|

|

оч.выс

|

|

|

Географическое положение

|

|

|

|

|

|

оч.хор

|

|

|

Темпы инфляции

|

|

|

средник

|

|

|

|

|

|

Итого

|

=(3+2+0+4+5+5+5+3)/8-6=-2,625

|

Рис.3. Агрессивная стратегическая позиция отечественного рынка информационных технологий

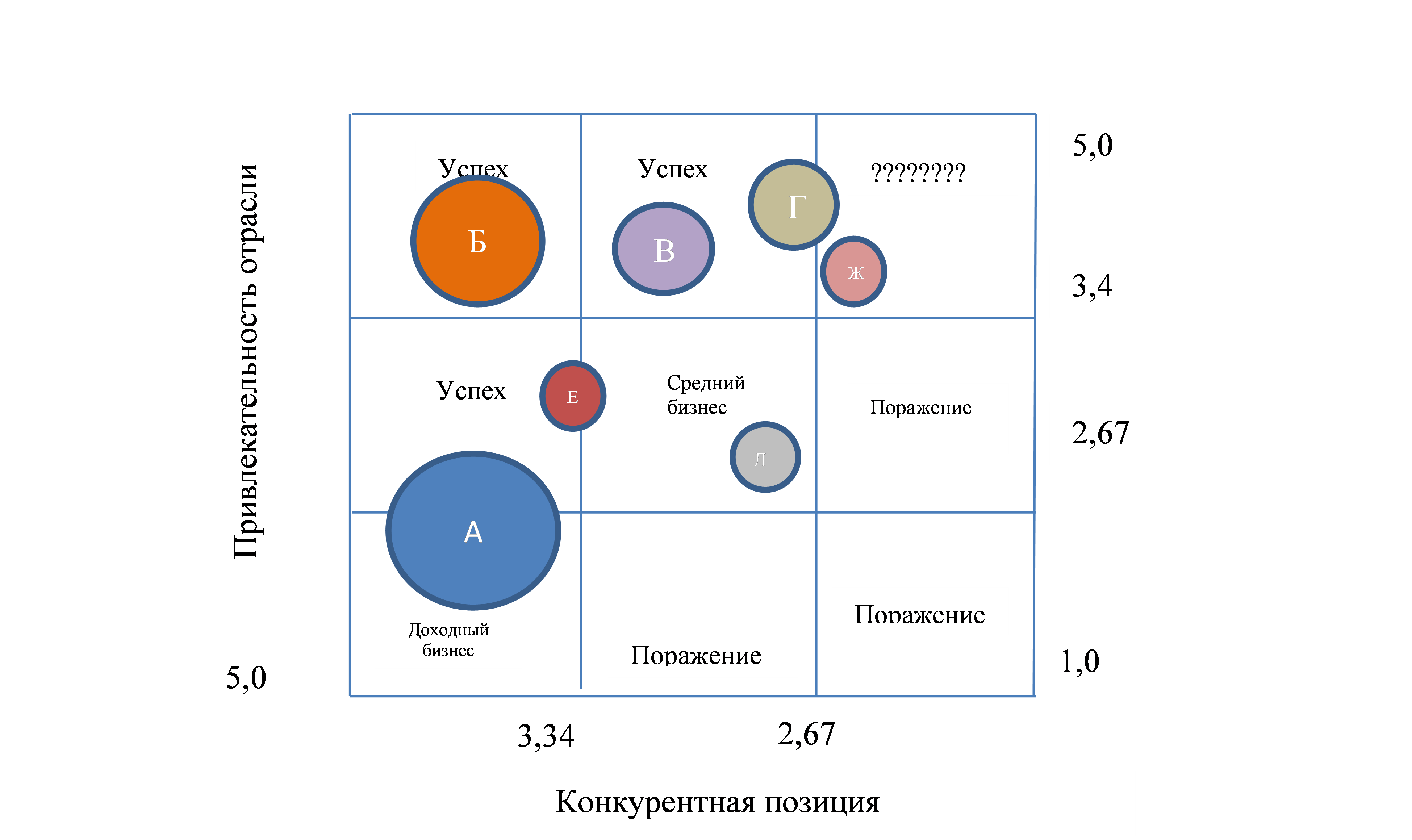

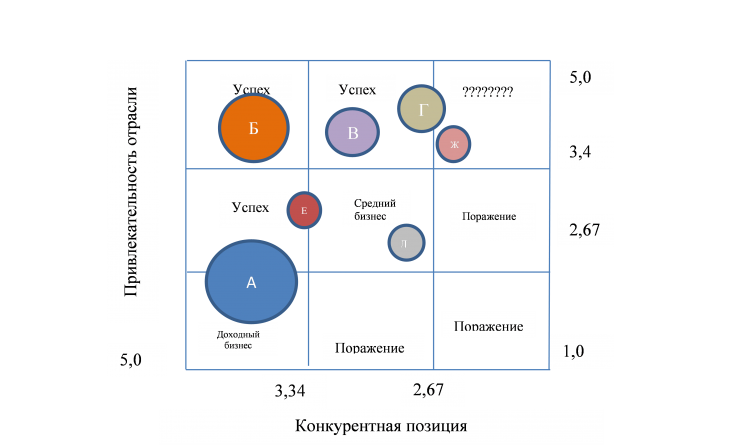

По нашим оценкам, положение отдельных сегментов рынка информационных технологий в стране имеет следующий вид (рис.4).

Рис. 4. Матрица «привлекательность отрасли – конкурентная позиция» на отечественном рынке ИТ-индустрииА – ИТ-услуги; Б – Поставки; В – Телекоммуникационные услуги; Г – ПО; Д – Дистрибуция; Е – Прочие; Ж – Оборудование.

Внутри отрасли отечественные и зарубежные компании остро конкурируют между собой за заказы, спрос, доходы и потребителя (заказчика). Связано это с тем, что происходит реструктуризация спроса в условиях нестабильности экономики с более высокими требованиями заказчиков по затратам в ИТ, спровоцировавшая ценовые войны между поставщиками и интеграторами. Такое положение отражается на замораживании проектов с высокими инвестициями и ужесточение конкуренции по оставшимся заказам.

Особое влияние на рынок оказывает сокращение спроса на IT - продукты банковским сектором экономики. При этом потребность в IT продуктах в телекоммуникационном и государственных сферах остается стабильной, что связано с высокой зависимостью данных секторов от IT - бизнеса. Важную роль в корпоративном секторе начинают играть «комплексные сервисы» (полный цикл работ по автоматизации отраслей экономики). Растет потребность в IT - продуктах для малого бизнеса.

В целом состояние отрасли находится в зоне неопределенности и перспективы ее будут напрямую связаны с импортозамещением в оборудовании важнейших отраслей народного хозяйства, включая сырьевые. Также драйвером роста в IT-индустрии начинает играть Big Data (большие данные) – структурированные и неструктурированные данные, обрабатываемые программными инструментами для получения новой информации (контроль, отслеживание, определение предпочтений) (например, «Фабрика идей» используется для новых предложений индивидуальных дополнительных сервисов абонементам «Вымпелкома»). Кроме того развивается диджитализация или реклама компаний в интернете, соцсетях, интерактивного взаимодействия с клиентами.

Таким образом, проведенный маркетинговый анализ состояния рынка информационных технологий дает основания дать следующий прогноз по его дальнейшего развития: в условиях неопределенности и высоких рисков, но государственной поддержки ИТ - индустрия остается локомотивом роста отечественной экономики.

Ссылки на источники

- Дьяченко О. В. Значение и роль экономического анализа в инновационной экономике // В сборнике: Инновационная экономика, стратегический менеджмент и антикризисное управление в субъектах бизнеса Сборник статей I Международной студенческой научно-практической конференции. 2018. С.65-69. – URL: https://elibrary.ru/item.asp?id=35578347

- Сусь Е. Е. Приоритетные направления модернизации компании «Яндекс» в условиях растущей отраслевой конкуренции// Молодой ученый. 2018. №39. С. 94-96. – URL: https://elibrary.ru/item.asp?id=35686994