Проблемы повышения выручки, и ее решения

Одним из главных показателей условий успешного хозяйствования предприятий торговли, обслуживания и общественного питания на рынке является получение доходов ,способствующих решению следующих основных задач:

1)Возмещение издержек производства и обращения, что обеспечивает самоокупаемость предприятия.

2)Формирование прибыли,направляемой на производственное и социальное развитие предприятия ,обеспечивающее решение задачи самофинансирования в предстоящем периоде.

На ряду с главными показателями успешного хозяйствования существует ряд проблем, которые "тормозят" дальнейшее развитие организации.

Эти проблемы связанны с высокой налогооблагаемостью. И с постоянно ,растущей арендной платой, которая связана с инфляцией в нашей стране.

Так же известно, что прибыль, которая является одной из основных денежных форм накопления организаций - самая глобальная проблема у всех управляющих организациями.

Можно рассмотреть эти проблемы в конкретной организации общественного питания столовой ТПС "Ашхана" .Конкурентность фирмы обеспечивается: высокими вкусовыми качествами блюд, уровнем качества сервиса и обслуживания, что по сравнению с другими конкурентами дает большие преимущества.

План месячной выручки данной организации составляет 15030000 руб, но как показывает результат, максимальная выручка на 12.01.2015 г составила около 9580000 руб. Анализ и планирование движения денежных средств составляет основу успешной деятельности, поскольку одной из основных задач как предпринимательство является поддержание текущей платежеспособности предприятия. Так же важно учесть ,что при планировании важное значение имеют основные потоки, т.е кто, когда, кому и сколько нужно заплатить, как это обговорено заключенными договорами. Прежде чем проанализировать данную проблему о поступающей выручке, нужно установить конкретные источники поступления денежных средств. Так же для более точного анализа нужно составить план и включить в него реальные поступления и расходы, планируемые на каждый конкретный период времени. Это должны быть фактически выплачиваемые деньги, а не обязательства.

Но наряду с анализом по планированию движения денежных средств, существует и анализ безубыточности. Он помогает определить тот минимально необходимый объем реализации продукции. При котором предприятие покрывает свои расходы и работает безубыточно, не давая прибыли , но и не неся убытков. Но ни какая организация общественного питания не может работать без убытков, т.к присущ человеческий фактор и недостачи лишь в некоторых случаях удается избежать.

Что бы повысить выручку были предложены несколько вариантов, но в них не был учтен человеческий фактор. Т.к данная организация арендует помещение в организации с проходной системой, то численность клиентов ограниченна. Значит для повышения выручки необходимо повысить цену выпускаемой продукции. Но при повышении цены нужно учесть человеческий фактор. Если же раньше, процент продажи на выпускаемою продукцию составлял 120%, то сейчас в связи с инфляцией он будет составлять 200%.

Так же для повышения выручки предлагается введение новшевст, к примеру: введение новых бюджетных обедов около 150р состоящих из комплексных блюд.

Список продуктов входящих в комплексный обед.

|

Наименование продукта |

Единица измерения, гр,мл, |

Цены, руб |

|

Винегрет овощной |

250 |

23,3 |

|

Биточки паровые |

75 |

57,2 |

|

Капуста тушенная |

150 |

25,5 |

|

Кофе черный растворимый или кофе черный натуральный |

200 |

44,0 |

Для большего удобства предлагается: каждодневно рассылать меню на почту сотрудникам организации, и доставлять данные обеды.

На сегодняшний день известно, что дневная выручка данной организации составляет 49500р из чего можно сделать подсчет прибыли, убытков и графика безотчетности. С ростом инфляции каждый год цена продукции для производства повышается, а значит повышается разница (данная разница составит 20 р)произведенной продукции.

1.Составим финансовый план организации на 3 года.

1.1 Количество продукции.

КБ=Вр/Цпр

Где, Цпр – цена продукции.

2015г. Кб = 49500/150= 330 шт

2016г. Кб = 59500/170 = 350 шт

2017г. Кб = 70300/190 = 370 шт

1.2 Годовой объем продукции.

Ргод = КБ * Кол.дней в год

2015г. Ргод = 330*247=81510 шт

2016г. Ргод =350*247= 86450 шт

2017г. Ргод = 370*247=91390 шт

1.3 Выручка от реализации продукции.

Вр= Ргод*Оц

Где, Оц- оптовая цена продукции.

2015г. Вр = 81500*150 = 12226500 руб

2016г. Вр = 86450*170 = 14696500 руб

2017г. Вр = 91390*190 = 17364100 руб

1.4 Прибыль от реализации продукции.

Пр = Вр – ( Пз+Кз)

2015г Пр. = 12226500 – (50*81510+30*81510) = 5705700 руб.

2016г Пр. = 14696500 – (50*86450+30*86450) = 7780500 руб.

2017г Пр = 17364100 – (50*91390+ 30*91390) = 10052900 руб.

Для того чтобы рассчитать налог на прибыль, мы узнали, что наша организация имеет общую систему налогообложения.

1.5 Налог на прибыль.

П чист = Пр * 20/100

2015г П чист = 5705700*20/100 = 1141140 руб.

2016г Пчист = 7780500*20/100 = 1556100 руб.

2017 г П чист =10052900 * 20/100= 2010580 руб.

1.6 Чистая прибыль.

П чист = Пр – Нпр

2015г П чист = 5705700 – 1141140 = 4564560 руб.

2016 гП чист = 7780500 – 1556100 = 6224400 руб.

2017 г П чист = 10052900 – 2010580 = 8042320 руб.

|

Показатели |

2015г. |

2016г. |

2017г. |

|

Доходы(выручка) от реализации |

1226500 |

14696500 |

17364100 |

|

Полная себестоимость всего |

6520800 |

6916000 |

7311200 |

|

Косвенные затраты |

2445300 |

2593500 |

2741700 |

|

Условно-постоянные затраты |

4075500 |

4322500 |

4569500 |

|

Балансовая прибыль |

5675670 |

7335500 |

9053430 |

|

Налог на прибыль |

1141140 |

1556100 |

2010580 |

|

Чистая прибыль |

4564560 |

6224400 |

8042320 |

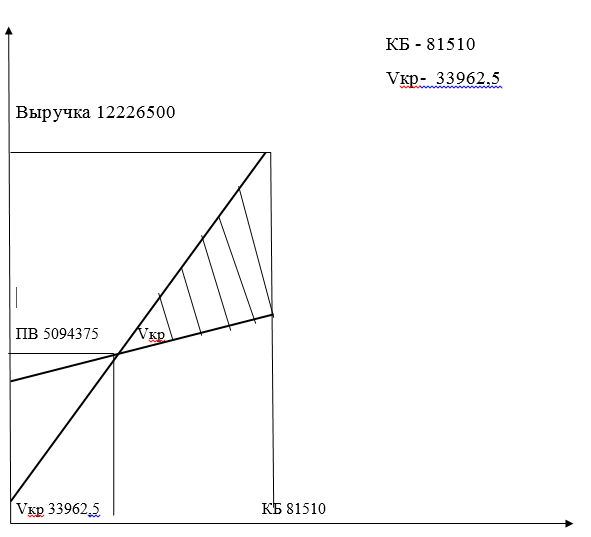

1.7 Критический объем производства.

Vкр =УПЗ / (Ц- УППЗ)

Где, УПЗ- сумма условно-постоянных затрат, руб;

Ц- цена единицы продукции без НДС, руб;

УППЗ- сумма условно-переменных затрат на единицу продукции, руб.

1.8 Условно переменные затраты на единицу продукции.

УППЗ на ед.продукции = УППЗ/Вшт

2015 г УППЗ на ед.продукции = 2445300/81510=30 руб.

2016 г УППЗ на ед.продукции =2593500/86450=30 руб.

2017 г УППЗ на ед.продукции =2741700/91390=30 руб.

Критический объем производства

2015г = Vкр = 4075500/(150-30)=33962,5 шт.

2016г = Vкр = 4322500/(170-30)=30875 шт.

2017г = Vкр = 4569500/(190-30)=28559,3шт.

Размер пороговой выручки.

Vкр* Сед.из.

2015г = 33962,5*150=5094375 руб.

2016г = 30875 * 170 = 5248750 руб.

2017г = 28559,3 *190 = 5426267 руб.

Из данных подсчетов мы видим, что выручка данной организации начнет приносить прибыль тогда, когда соотношение критического объема производства будет определена к планируемому однодневному выпуску продукции.

Приложение.

Калькуляционные карточки блюд. Расчёт показателей.

Блюдо Винегрет овощной

Калькуляционная карточка.

|

Наименование Продукта |

Норма, г |

Цена,руб.коп/кг |

Сумма,руб коп/кг. |

|

Картофель |

72,25 |

13,71 |

0,99 |

|

Свекла |

47,75 |

15,83 |

0,75 |

|

Морковь |

31,5 |

23,28 |

0,73 |

|

Огурцы соленые |

47,0 |

30,27 |

1,42 |

|

Капуста квашеная |

53,5 |

45,41 |

2,42 |

|

Лук репчатый |

44,75 |

16,30 |

0,72 |

|

Масло раст. |

25,0 |

32,6 |

0,81 |

|

Выход |

250 |

|

|

Выход одного блюда в готовом виде : 250 г.

Цена продажи блюда:23,3руб.

1.1.1 Стоимость сырья для приготовления блюда:

Сс = Нс * Цс

Где НС – норма расхода сырья по сборнику рецептур;

ЦС – цена за 1 кг сырья;

Скарт = 72.25 * 13,71/1000 =0,99руб.коп

Ссвек = 47.75 *15,83 /1000 =0,75 руб.коп.

Сморк = 31.5 *23,28 /1000 =0,73 руб. коп.

Согур = 47.0 *30,27 /1000 =1,42 руб.коп.

Скап = 53.5 *45,41 /1000 =2.42 руб. коп.

Слук =44.75 * 16,30/1000 =0,72 руб.коп.

Смасл = 25 *32,6 /1000 = 0,81 руб.коп

1.1.2 Общая стоимость сырьевого набора на 1 блюдо:

Снаб. = Скарт + Ссвек+ Сморк+ Согур+ Скап+ Слук+ Смасл

Снаб. = 0,99+0,75+0,73+1,42+2,42+0,71+0,81 = 7,83руб.коп

1.1.3 Общая стоимость сырьевого набора с учетом количества блюд:

Собщ = Снаб* Кб(год)

Собщ = 7,83 *81510 = 638223,3руб. коп.

1.1.4 Цена с продажи блюда :

Цпр = Снаб + Наценка

Цпр =7,83 + 15,47 руб.коп

1.1.15 Косвенные затраты в составе единой наценки:

КЗ = Собщ * 120/200

КЗ = 638223,3*120/200 = 382933,9 руб.

алькуляционные карточки блюд. Расчёт показателей.

Блюдо Биточки паровые.

|

Наименование продукта |

Норма,г |

Цена,руб. коп./кг |

Сумма,руб.коп/кг |

|

Говядина |

57,5 |

214,12 |

12,31 |

|

Свинина |

19,5 |

188.42 |

3,6 |

|

Хлеб пшенич. |

11,5 |

114,19 |

1.3 |

|

Вода |

24,75 |

21,41 |

0,52 |

|

Сухари |

7,5 |

37,11 |

0,27 |

|

Жир топленый пищ. |

5 |

214,12 |

1,07 |

|

Выход |

75 |

|

|

Выход одного блюда : 75 г

Цена продажи блюда : 57,2руб

1.2.2Стоимость сырь для приготовления блюда :

Сс = Нс *Цс

Где Нс – норма расхода сырья

Цс – Цена за 1 кг.

Сгов = 57,5 *214,12/1000 = 12,31 руб.

Ссвин = 19,5 * 188,42 /1000 = 3,6руб.

Схлеб = 11,5* 114,19 /1000 = 1,3руб.

Свода = 24,75 *21,41/1000 = 0,52 руб.

Ссух = 7,5 *37,11 /1000 = 0,27 руб.

Сжир = 5*214,12 / 1000 = 1,07руб.

1.2.3Общаяя стоимость сырьевого набора на 1 блюдо:

Снаб. = Сгов.+Схлеб.+Свода.+Ссух.+Сжир.

Снаб.12,31+3,6+1,3+0,52+0,27+1,07 = 19,07

Общая стоимость сырьевого набора с учетом количество блюд.

Собщ= Снаб * Кб

Собщ =19,07 *81510= 1554395,7руб.

1.2.4 Цена продажи блюда.

Цпр = Снаб +наценка

Цпр= 19,07 + 38,13 = 57,2руб.

1.2.5 Косвенные затраты в составе единой наценки.

КЗ= Собщ *120/200

КЗ =1554395,7 *120 /200 = 932637,42 руб.

Калькуляционные карточки блюд. Расчёт показателей.

Блюдо Капута тушеная.

|

№ п/п |

Наименование Продукта |

Норма, г |

Цена руб.коп/кг |

Сумма, руб. Коп/кг |

|

1 |

Капуста белокочанная свежая |

187,5 |

5,39 |

1,01 |

|

2 |

Масло растительное |

9,0 |

37,7 |

0,33 |

|

3 |

Морковь |

7,5 |

17,96 |

0,13 |

|

4 |

Лук репчатый |

14,25 |

15,27 |

0,2 |

|

5 |

Петрушка корень |

4,05 |

14,37 |

0,05 |

|

6 |

Уксус |

4,5 |

11,67 |

0,05 |

|

7 |

Мука пшеничная |

1,8 |

17,96 |

0,03 |

|

8 |

Сахар |

4,5 |

21,5 |

0,09 |

|

9 |

Перец черный с горошком |

9,75 |

548,9 |

5,3 |

|

10 |

Лавровый лист |

0,015 |

76,36 |

0,0011 |

|

11 |

Томатная паста |

15 |

89,83 |

1,3 |

|

Выход |

150 |

|

||

Выход одного блюда : 150г

Цена продажи блюда : 25,5руб

1.3.1Стоимость сырь для приготовления блюда :

Сс = Нс *Цс

Где:

Нс- норма расхода сырья по сборнику рецептур.

Цс- цена за 1 кг сырья.

Скап 187,5 * 5,39 /1000 = 1,01руб

Сжир 9,0 *37,7 /1000 = 0,33руб

Сморк 7,5 * 17,76 /1000 = 0,13руб

Слук 14,25 * 15,27 /1000 =0,2руб

Сперт 4,05 * 14,37 /1000 = 0,05руб

Сукс 4,5 * 21,5 /1000 = 0,05руб

Смука 1,8 * 17,96 /1000 = 0,03руб

Ссахар 4,5 * 21,5 /1000 = 0,09руб

Спетр 9,75 * 548,9 /1000 = 5,3руб

Славр 0,015 * 76,36 / 1000 = 0,0011руб

Стом 15 * 89,83 /1000 = 1,3руб

1.3.2 Общая стоимость сырьевого набора на одно блюдо.

Снаб = Скап + Сжир + Сморк+ Слук+ Сперт+ Сукс+ Смука+ Ссахар+ Спетр+ Славр+ Стом

Снаб 1,01 +0,33+0,13+0,2+0,05+0,05+0,03+0,09+5,3+0,0011+1,3=8,49руб

1.3.3 Общая стоимость сырьевого набора с учетом количества блюд.

Собщ = Снаб *КБ

Собщ 8,49 * 81510 = 692019,9 руб.

1.3.4 Цена продажи блюда.

Цпр = Снаб + наценка

Цпр = 8,49+17,01 = 25,5 руб

1.3.5 Косвенные затраты в составе единой наценки :

КЗ = Собщ*120/200

Кз 692019,9*120/200 = 415211,94 руб

Калькуляционные карточки блюд. Расчёт показателей.

Блюдо Кофе черный натуральный.

|

Наименование продукта |

Норма,г |

Цена,руб.коп/кг |

Сумма,руб.коп/кг |

|

Кофе черный натуральный |

12 |

994,8 |

11,93 |

|

Вода |

228 |

11,9 |

2,7 |

Выход одного блюда : 200г.

Цена продажи блюда : 44,0руб.

1.4.1 Стоимость сырья для приготовления блюда:

Сс = Нс *Цс

Скофе 12*994,8/1000 = 11,93руб.

Свода 228 * 11,9 = 2,7 руб.

1.4.2 Общая стоимость сырьевого набора на одно блюда

Снаб = Скофе+Свода

Снаб 11,93+2,7 = 14,63 руб

1.4.3 Общая стоимость сырьевого набора с учетом количества блюд

Собщ = Снаб * КБ

Собщ 14,63 * 81510 = 1192491,3 руб

1.4.5 Цена продажи блюда

Цпр = Снаб+наценка

Цпр 14,63 + 29,37 = 44,00

1.4.6 Косвенные затраты в составе единой наценки

Кз = 1192491,3 * 120/200 = 715494,78 руб.

Выручка-12226500

|

УПЗ 4075500 |

Пв-5094375

УПЗ - 4075500